Порівнювати й аналізувати показники будь-якого ринку у часі війни з таким у мирний період – справа непроста, але конче потрібна. Адже аналіз необхідний для забезпечення потреб як військових, так і цивільного населення.

Такий аналіз в рамках семінару «Правове регулювання обігу на ринку медичних виробів, косметичної продукції та дезінфекційних засобів в умовах воєнного стану», організованого асоціацією AMOMD, представила пані керівник компанії SMD Ірина ГОРЛОВА.

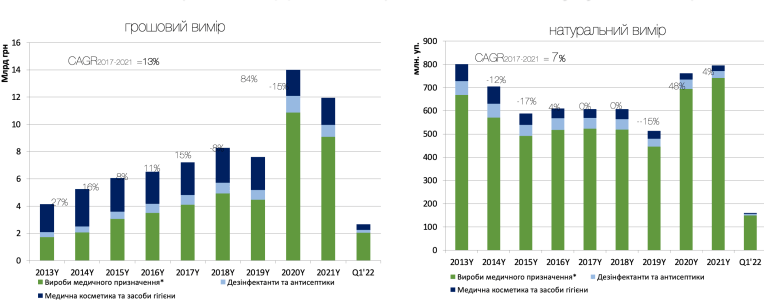

У 2020-2021 роках експерти зазначають суттєве зростання проти попередніх років ринку медичних виробів як в натуральному, так і в грошовому вимірі, що, безперечно, зумовлено впливом COVID-19.

Але, і у попередні роки ринок демонстрував хороші результати.

Так, за період з 2013 по 2021років, середньорічні показники складали:

у грошовому вимірі – + 13%, в натуральному вимірі – + 7%, що є суттєвим зростанням, особливо у порівнянні з ринком лікарських засобів.

Рис.1: Ринок МВ у грошовому і натуральному вимірі

Зараз ситуація дещо змінилася. На діаграмі різними кольорами позначені вироби медичного призначення; медична косметика та засоби гігієни; дезінфектанти (вони складали досить суттєву частку і зростали, особливо у «ковідні» роки).

Наразі ринок косметики та засобів персональної гігієни трохи знизився, особливо, за період воєнного стану. Це зумовлено активною міграцією населення, через яку відбулося зменшення числа головних споживачів цієї продукції – жінок, які купували її в аптечних мережах для себе і своїх дітей. Нині вони в евакуації – в основному, виїхали за межі України.

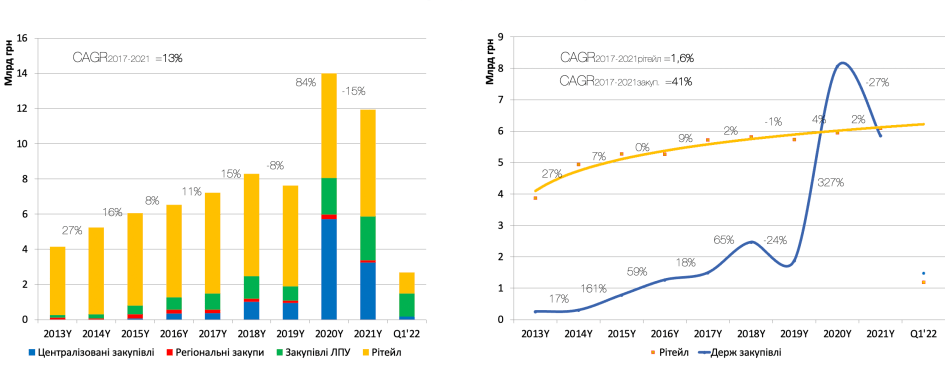

За каналами продажів відбувся цікавий розподіл.

Рис.2: Ринок МВ за каналами в грн

Багато років поспіль, починаючи з 2013 року, основним сегментом був ритейл. Натомість з 2018 року починають суттєво зростати закупівлі за державний кошт, які вже у 2020 – 2021рр. складають майже половину від всього загального обсягу закупівель в грошовому вимірі. Вагомою їх частиною є централізовані закупівлі:

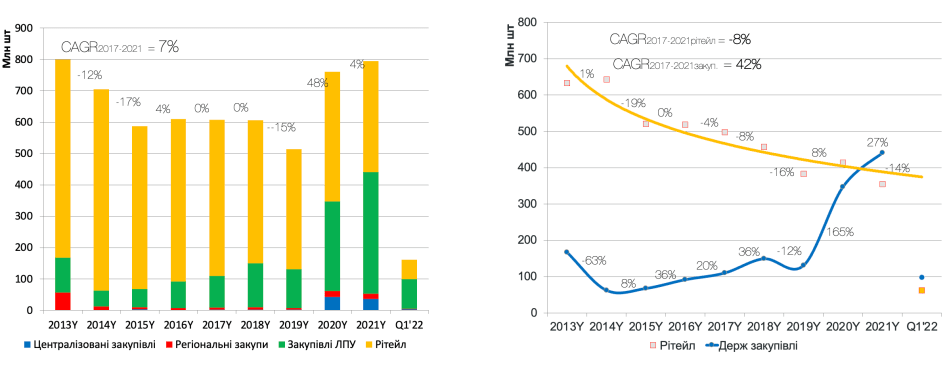

Рис.3: Ринок МВ за каналами в натуральному вимірі

Отже, ДП МЗУ від 2020 року стає вагомим учасником ринку, починає закуповувати за номенклатурами, тобто за державними програмами. Це туберкульоз, ВІЛ та інші програми, за якими закуповуються вироби медичного призначення, приміром, тести тощо.

Поряд із тим, 2020-2021 рр., значну частку складають закупівлі безпосередньо закладами охорони здоров’я (ЗОЗ, зелений сегмент на діаграмі). Ця частка в грошах стає суттєвою, тобто держава витрачає досить багато коштів на закупівлю. А, якщо подивитися в натуральному вимірі, то частка держави становить ще більшу долю.

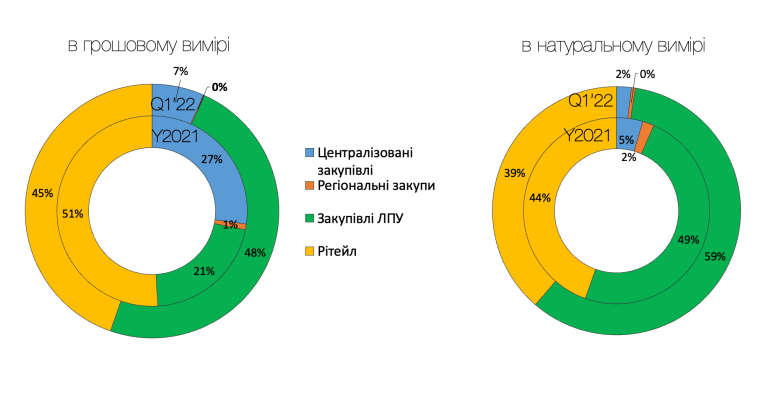

Рис.4: Розподіл закупівель за каналами

Ритейл, як видно на діаграмі, за ці роки в загальному вимірі демонструє відʼємне значення, – мінус 8%. Водночас державні закупівлі зростають – плюс 42 %.

Якщо те саме подивитися в розподілі каналів, то ритейл в грошовому вимірі складає 51%, в натуральному – 44%.

Цей показник дещо змінився цього року, і за 1-й квартал ритейл складає 45% у грошах, і 39% в натуральному вимірі.

Цікавим є те, що державні закупівлі, що проводяться через централізований канал, суттєву частку складають в грошах – 27% за минулий, 2021 рік, і лише 5% в натуральному вимірі.

Це обумовлене тим, що держава закуповує високовартісні товари через канал централізованих закупівель за усіма програмами, що існують на сьогодні.

І це відрадно, адже чимало необхідних товарів проходять через централізований канал державних закупівель, що дозволяє громадянам безкоштовно отримувати такі важливі товари медичного призначення як, наприклад, стенти, штучні суглоби тощо.

У сегменті державних закупівель є можливість відстежувати кожного клієнта і долю кожного виробника в кожному клієнті.

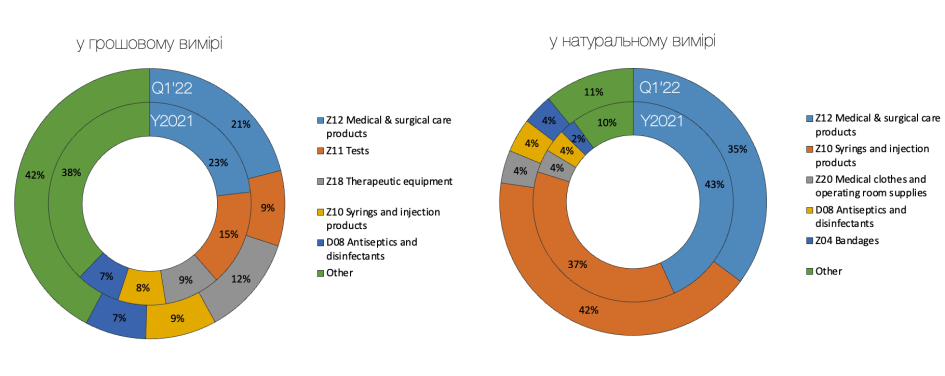

Серед терапевтичних груп:

I – медичні та хірургічні напрямки (у тому числі шовні матеріали тощо);

II – тести (вони складають суттєву частку у грошовому вимірі);

III – терапевтичне обладнання.

Далі ідуть шприци, антисептики і дезінфектанти, що складають 7% в грошовому вимірі.

Перев’язувальні та шовні матеріали демонструють дуже суттєве зростання в 1 кварталі 2022 року (що цілком очікувано через війну), особливо в сегментах державних закупівель і закупівель ЗОЗ.

Рис.5: Розподіл закупівель за категоріями

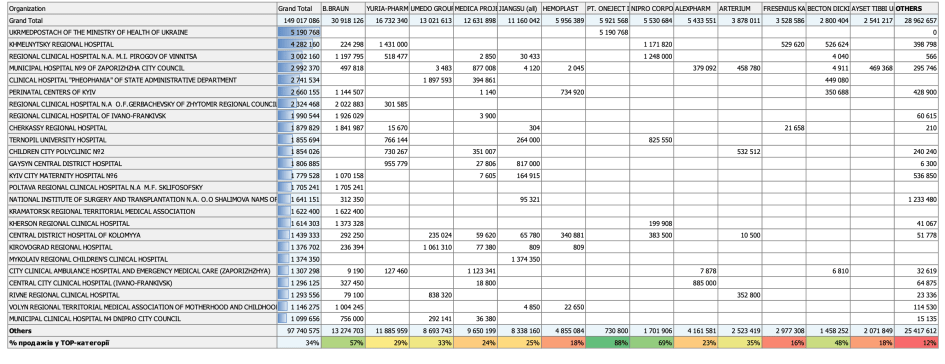

Але ЗОЗ у своїх потребах неоднорідні – кожна лікарня має свою специфіку: якась – відмовляється купувати дезінфекційні засоби або перев’язувальні матеріали тощо через те, що ця потреба покрита коштом гуманітарної допомоги, приміром. Водночас інші, навпаки, – дуже потребують саме цього. Тож, маючи такий інструмент в руках (рейтинг «TOP25 бюджетних клієнтів vs 12 TOP виробників на прикладі категорії Z10 шприци та вироби для ін’єкцій, Q1’22»), ви можете розуміти, хто з лікарняних установ здійснює закупівлю, а в кого ця потреба вже покрита.

Табл. TOП 25 бюджетних клієнтів vs 12 TOП виробників на прикладі категорії Z10 шприців та виробів для ін'єкцій

Ми бачимо, як гуманітарна допомога, без перебільшення, вбиває ринок. Адже в Україну наразі завозиться величезна кількість виробів медичного призначення, дезінфектантів, засобів особистої гігієни тощо. З одного боку, — це добре, і ми щиро вдячні людям, які співчувають нашій біді та допомагають. З іншого боку, ніхто не може контролювати та гарантувати якість, строки придатності та розподіл за потребою цих товарів, на жаль.

Щодо забезпеченості ЗОЗ такими гуманітарними товарами, то, ще раз наголошуємо, що потрібно дивитися по кожному окремому: що саме там є, строк використання цих засобів та на скільки їх вистачить. Адже навіть ті лікарні, що здійснюють хірургічні втручання та лікують військових, час від часу, потребують нових надходжень, а чітко спланувати гуманітарну допомогу складно.

Одним з варіантів розв’язання цього питання могло б бути державне замовлення на засоби, про які йде мова, розміщене у вітчизняних виробників.

Без державної допомоги багато підприємств не зможуть вижити в цей час.

Внутрішня структура цієї категорії майже не змінилася. Але, бачимо, що серед засобів гігієни суттєво збільшилася доля підгузків для дорослих. Найімовірніше, це пов’язано з великою кількістю поранених післяопераційних лежачих хворих.

Зараз, через високу хірургічну активність в умовах воєнного часу, зростає доля шовного матеріалу і терапевтичного обладнання.

Натомість доля тестів для визначення COVID-19, навпаки, знижується проти показників минулого року.

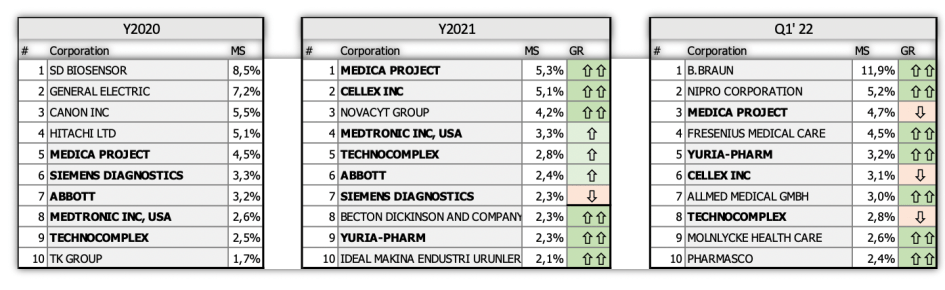

Рис.6: TOП 10 корпорацій в категорії МВ. *Клас Z, включаючи апарати, за винятком продуктів класу Z02 (антисептики та дезінфектанти)

Протягом останніх 3 років склад першої десятки змінювався, хоча деяким компаніям вдалося залишатися серед лідерів весь цей час.

Сьогодні перша п’ятірка виглядає наступним чином:

Серед постійних лідерів:

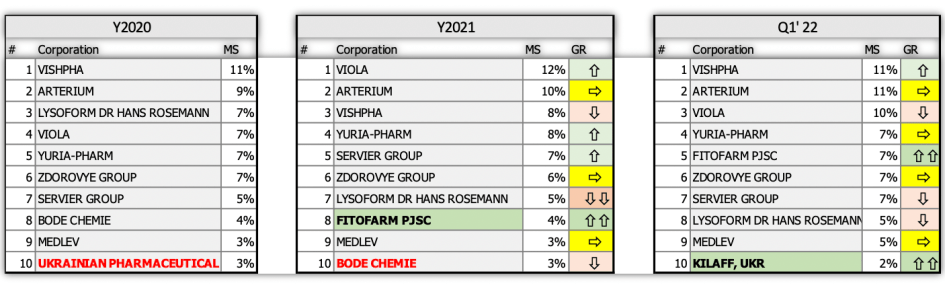

TOП10 корпорацій в категорії антисептики и дезінфектанти, класи V05 и D08, а також вологі серветки і відповідні продукти класів X06 та Z02

Тут працюють окремі виробники. Як ми бачимо, в рейтингу три виробники займають третину ринку в грошовому вимірі (це компанії, що виробляють дезінфектанти на спиртовій основі) і певною мірою між собою конкурують:

Наразі до них приєдналася компанія Юрія-Фарм.

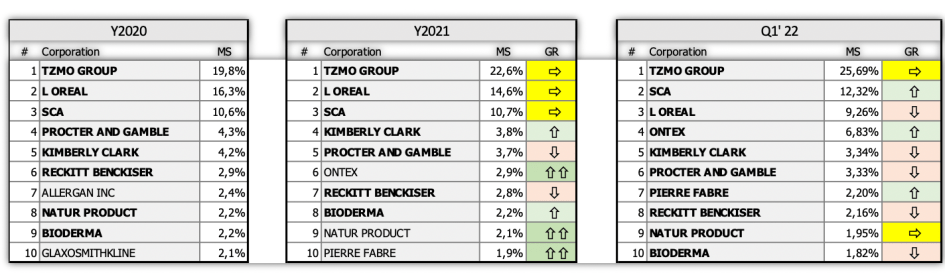

TOП10 корпорацій у категорії мед. косметики та засобів гігієни, клас Х, крім продуктів класу Х06, які відносяться до антисептиків та дезінфектантів

I місце в цій категорії посідає TZMO group, а от один з лідерів минулого року (II місце) L`Oreal, змістився на третє місце, адже споживачів цієї продукції стало набагато менше. Нині люди звертають увагу на товари першої необхідності.

Прогнозуючи ринок сьогодні, необхідно враховувати не тільки інфляційну складову, а ще й специфічні для воєнного часу обставини: скільки людей втратили роботу або не мають постійного доходу, скільки людей втратило житло. Адже, вони на тепер мають зовсім інші потреби, ніж були у довоєнний час.

Будемо сподіватися, що вже скоро ми зможемо повернутися до звичних, мирних, методів прогнозування, планування продажів, виробництва та життя.

*Використані дані SMD database, аудит роздрібного ринку і держ. закупівель